da Luca Biscione | Mag 8, 2025 | Marketing

Marketing Mix Model

E’ il momento di alzare il livello al fine di rendere maggiormente “funzionale” una attività di consulenza soprattutto nelle PMI italiane. Come si alza il livello? In tanti modi ma sicuramente la consapevolezza e la conoscenza dei Marketing mix model aiuta a migliorare l’ambito strategico, alla base della definizione del ciclo: Obiettivi-Strategie-Risultati

Cosa sono i MMM (Marketing Mix Model)? Sono metodi che utilizzano analisi statistiche avanzate per studiare e analizzare serie storiche di vendite e di strategie di marketing, al fine di valutare l’effetto delle varie strategie sui risultati di vendita al fine di prevederne l’effetto delle strategie future.

Tutto si basa sempre sull’analisi dei DATI e gli investimenti di Meta e di Google confermano l’importanza di questi strumenti. Il successo è dovuto a due fattori principali:

- In primo luogo, si possono analizzare simultaneamente tutti i canali utilizzati nel Marketing Mix di un’azienda, sia digitali che fisici

- In secondo luogo, i dati arrivano da analisi di campagne di marketing nonostante la progressiva eliminazione dei cookie di terze parti in quanto sono applicabili a dati aggregati a livello temporale e non a dati individuali

Naturalmente, importante sarebbe rileggere i precedenti articoli per avere una visione completa del concetto di DATI e di analisi strategica adatta soprattutto alle PMI italiane:

Dati-Obiettivi-Strategia: https://www.lb-consulting.info/2025/03/14/dati-obiettivi-strategia/

Dati e KPI: Relazione imprescindibile https://www.lb-consulting.info/2025/03/21/dati-e-kpi-relazione-imprenscindibile/

da Luca Biscione | Mar 24, 2021 | Uncategorized

Strategia Commerciale e Marketing per evitare e/o gestire una Crisi D’Impresa

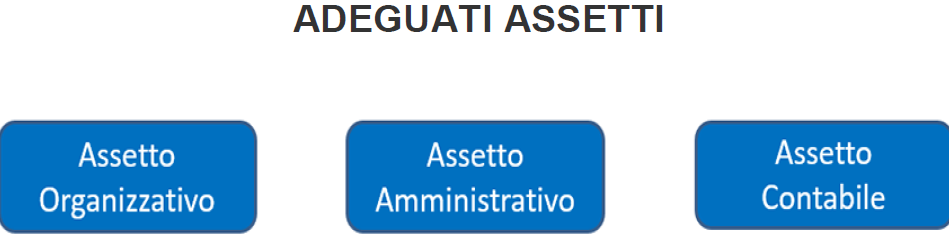

L’art. 375 del D.Lgs. 14/2019 (c.d. “Codice della crisi d’impresa e dell’insolvenza”) ha introdotto il co. 2 dell’art. 2086 c.c., in vigore dal 16.3.2019, secondo cui l’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale. L’obbligo della istituzione degli adeguati assetti organizzativi, amministrativi e contabili riguarda quindi tutte le società siano esse di capitali o di persone (queste ultime sia in contabilità ordinaria che semplificata) le quali dovranno quindi dotarsi di strumenti necessari al fine di anticipare situazioni di crisi o d’insolvenza e di preservare e garantire la continuità aziendale.

L’art. 377, del Codice della crisi d’impresa e dell’insolvenza anche esso in vigore dal 16.3.2019,così come modificato dai correttivi, ha stabilito che l’istituzione di appositi assetti organizzativi spetta in via esclusiva agli amministratori i quali dopo aver istituito tali assetti hanno l’obbligo di valutarne l’adeguatezza nonché di esaminare i piani strategici, industriali e finanziari aziendali, se predisposti..

Riassumendo, siccome la gestione societaria spetta agli amministratori, è dovere dei medesimi istituire un assetto organizzativo, amministrativo e contabile della società che sia idoneo a consentire il tempestivo rilevamento di una situazione di crisi dell’impresa e di perdita della continuità aziendale e – qualora l’azienda sia già in uno stato di crisi – i medesimi amministratori debbono anche attivarsi ricorrendo agli strumenti previsti dall’ordinamento per il recupero della continuità aziendale.

Di conseguenza, nel caso in cui non ottemperano ai suddetti obblighi, risponderanno con tutto il loro patrimonio nei confronti della società dei soci e dei creditori sociali.

da Luca Biscione | Ott 3, 2019 | Uncategorized

STIAMO PIANIFICANDO I #BUDGET DEL 2020…

Questo è quanto si sente dire in questo periodo nella maggior parte degli Uffici Commerciali. Ieri ho avuto un incontro in una piccola Azienda meccanica (18 dipendenti; è una tipologia di Realtà che mi piace in quanto si vede la Proprietà e la “dirigenza” in prima linea tutti i giorni: nessuno è rinchiuso in ufficio, Tutti sono operativi..) e il Titolare mi ha detto che, se inizierà la collaborazione, la prima cosa da fare è affrontare il discorso dei #budget delle vendite per il prossimo 2020 (poi con una battuta mi ha detto: al rialzo rispetto al 2019..). Gli ho detto che “andava” bene e che avrei avuto la necessità di alcuni #Dati per allargare l’analisi agli altri reparti dell’azienda che influenzano e sono influenzati dai #Budget delle vendite. Il Titolare mi ha guardato “non bene” pregandomi di non iniziare a divagare e allontanarmi da quella che è la sua principale esigenza.

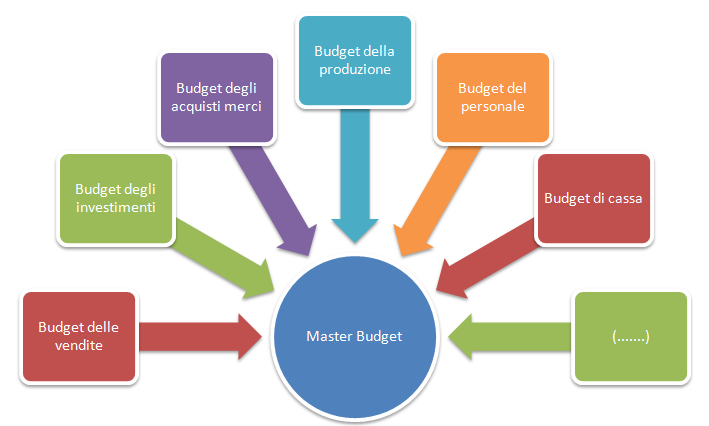

Non so se prenderò questo lavoro (non per mia scelta) ma ho semplicemente spiegato come il previsionale delle vendite scaturisce da un gioco di squadra all’interno dell’azienda. Le vendite (e i relativi Budget) non devono essere visti come l’inizio di un percorso di crescita (o sopravvivenza) aziendale, bensì come uno dei tasselli finali di un processo che guarda, in maniera trasversale, le diverse sezioni programmatiche dell’Azienda: Non si può budgettizzare un venduto se non si ha il quadro del #Programma di Produzione che condiziona il #Programma degli Acquisti e che è a sua volta condizionato dal #Programma di Logistica. Non posso preventivare delle vendite se prima non ho l’ok della #produzione che mi conferma una certa capacità produttiva; non posso budgettizzare delle vendite in un certo periodo se gli Acquisti mi dicono che i fornitori hanno cambiato le condizioni di vendita e adesso bisogna pagare a 60 invece che a 90 gg e trovarsi, senza aver fatto una #Programmazione di Cassa, in una situazione non piacevole dal punto di vista finanziario. Se aumento le mie vendite cosa ne pensano i ragazzi del magazzino e delle spedizioni? Ho fatto una preliminare analisi sulle marginalità e sui costi per capire come sono andate le vendite nell’anno in corso..?? Vendere di più vuol dire esigere dall’Azienda una #Programmazione nella condotta che interessa trasversalmente tutti i reparti e non solo quello commerciale. Il #Budget delle Vendite non è solo ambizione e stimolo, ma deve essere oculatamente calcolato sulle reali possibilità aziendali con una Visione a quelli che sono gli #Obiettivi a breve-medio e lungo periodo.

Vedremo…!

Oggi ho visto un post del Prof. Bubbio a tal proposito e allora ho deciso di scrivere….

da Luca Biscione | Set 29, 2019 | Uncategorized

#Più fatturato..

…questa è stata la risposta avuta in due aziende questo mese. Nasco come venditore, sono stato a capo di un ufficio commerciale e quando sentivo parlare il Titolare di aumentare il fatturato come macro ( e unico) obiettivo, avevo poco da ribattere per non essere visto come quello che metteva le mani avanti ad eventuali insuccessi. Spesso, ad un aumento del venduto, non corrispondeva un aumento delle provvigioni (o dei premi) perché alla vendita non seguiva una consegna come da contratto e il fatturato veniva sempre decurtato di …euro per compensare errori in fase di sviluppo/produzione/esecuzione/implementazione.

Morale della favola, oggi, a costo di irritare la Direzione e pregiudicarmi dei lavori, spiego bene come una preliminare analisi di fattibilità DEVE essere fatta, affinchè si possa analizzare la reale capacità produttiva, le marginalità al netto dei centri di costo, le non conformità e garanzie che si aprono dopo un anno dalla consegna e che vanno ad incidere sulla marginalità, ecc..

Obiettivi commerciali ben calibrati possono fare la differenza nella vita di un’Azienda. Obiettivi di linea di prodotto, di quota di mercato, di marginalità, di rotazione del magazzino, politiche d’acquisto, ecc.., sono tutti obiettivi che devono far ragionare un Imprenditore prima di mettere i suoi Commerciali seduti intorno ad un tavolo.

Vendere di più quello che si sta vendendo male o che non ottimizza TUTTI i processi aziendali, non è una scelta oculata, ci vuole più #Analisi e migliore #Strategia