da Luca Biscione | Lug 17, 2025 | Uncategorized

Premessa: articolo pensato e scritto NON da Intelligenza Artificiale ma da consulente che ha perso un contratto!

La premessa è importante in quanto, quello che andrò a scrivere è il frutto di 28 anni di esperienza sul campo e di diverse collaborazioni con alcune Realtà consulenziali dalle quali ho imparato metodologie, visione e gestione dei Processi Aziendali e da un recente “Rimandiamo a fine anno..”

Ormai sono due mesi che si vive nell’incertezza programmatica per via dei #dazi: entreranno in vigore, forse, in che misura, quanto riuscirò ad assorbire come produttore riducendo il mio margine e quanto assorbirà invece l’importatore fedele al mio prodotto/servizio? Molte delle risposte chiederanno più tempo e non dipenderanno dalla nostra bravura, visione, managerialità, ma da fattori esterni ed imponderabili. QUINDI?

Quindi, quello che consiglio è di mettere subito le “mani” sul processo decisionale: Obiettivi-Azioni- Risultati che suggerisco nelle aziende dove faccio consulenza (non in tutte purtroppo mi è permesso…):

L’incertezza è perdita certa, quindi, bisogna immediatamente rivedere gli OBIETTIVI: nuovi mercati, cambiamento delle politiche commerciali, cambio dei listini, modifiche al processo produttivo, rivisitazione della supply chain, definizione di nuovi accordi commerciali con dealer meno esigenti o di Paesi con i quali si possono poi fare delle triangolazioni, rivedere le politiche di prezzo, rivedere le marginalità, aprire Società in loco, aumentare il livello tecnologico per bypassare una parte dei dazi, ecc.. quindi, rivedere gli obiettivi in quanto, in funzione di questi bisogna immediatamente rivedere le STRATEGIE, ovvero la Programmazione e Pianificazione delle azioni da mettere in campo per raggiungere gli Obiettivi identificati. Fatto questo, si passa alla definizione di KPI e al controllo dei RISULTATI per capire se obiettivi e strategie messi in campo danno i frutti sperati o meno.

Non restare fermi, non dare la colpa ad altri ma agire velocemente. In Italia non manca la forza lavoro a livello Manageriale per fare quanto detto sopra, basta volerlo.

Questo articolo è ispirato sia dalle numerose news che ricevo giornalmente dalle diverse Associazioni Industriali sia dal fatto che ho “perso” un lavoro di consulenza molto importante perché un’azienda di buon livello della provincia di Bologna, la quale ha bloccato l’apertura di una Business Unit e della gestione commerciale e marketing della stessa in quanto incerta sul mercato di sbocco precedentemente individuato, ovvero gli USA.. Risultato: tanto lavoro e denaro speso in un anno per arrivare a costruire un macchinario adatto ad un certo settore per il mercato Usa, che al momento non vedrà nessun ROI se ci si impunta ad aspettare di capire realmente cosa succederà.

AGIRE: OBIETTIVI-AZIONI-RISULTATI

da Luca Biscione | Giu 10, 2025 | Uncategorized

Mercato potenziale e Mercato Reale

Nelle PMI una delle criticità che si presenta nel momento in cui si fanno delle analisi soprattutto previsionali, ovvero che guardano al futuro, è la determinazione del reale “mercato” nel quale l’azienda andrà ad operare (in funzione del quale saranno determinati investimenti, aspettative, assunzioni o rinnovi, acquisti di tool, ecc..).

Spesso la quantificazione del mercato viene fatta ad un livello superficiale e la relativa quantificazione, pur essendo giusta, non rappresenta la reale “quantità” di utenti che occorrono per generare i numeri necessari alla sopravvivenza finanziaria dell’azienda.

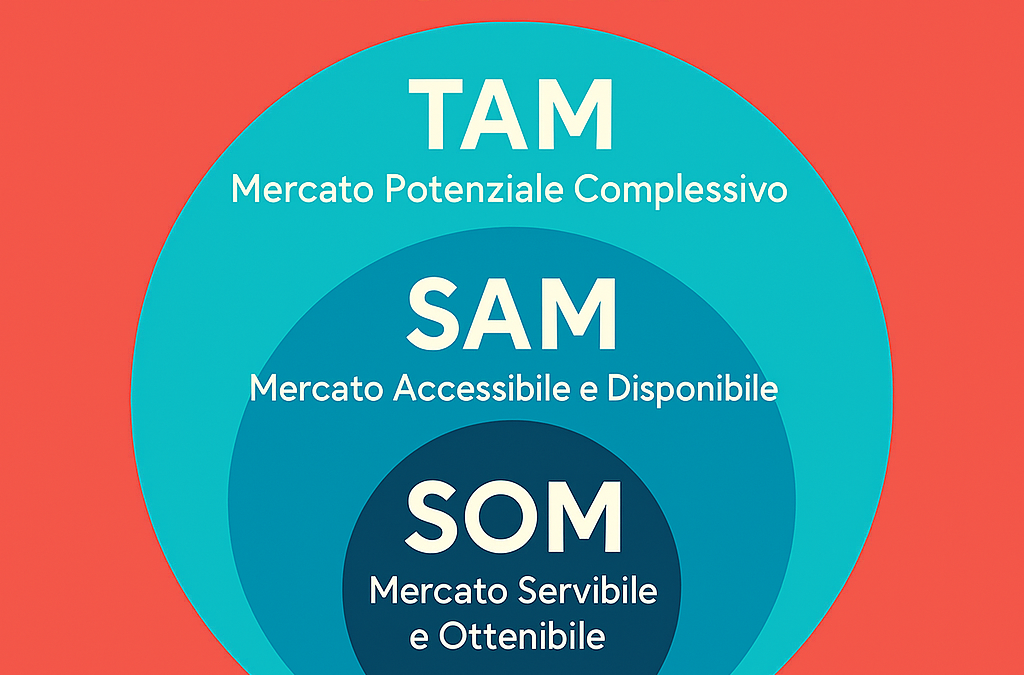

I livelli di mercato da analizzare sono tre sostanzialmente:

TAM: cioè il “Mercato Totale” disponibile per un certo prodotto/servizio. Esempio il numero di abitanti di una nazione, il numero di aziende di un certo settore merceologico, ecc.. Vendo cosmetici per giovani e il numero di abitanti di una nazione sotto i 30 anni può essere il mio TAM. E’ un primo dato importante e sicuramente mi fa capire i numeri di massima..

SAM: cioè il “Mercato Potenziale” disponibile. E’ la parte del TAM che potrebbe essere effettivamente raggiunta poiché in target con il prodotto/servizio che si vende. Vendo cosmetici per uomini giovani e del TAM, solo una parte è maschile e quindi il numero varia

SOM: E’ il “Mercato Realmente” disponibile, rappresenta la reale opportunità in target e sulla quale baso i miei budget previsionali. Vendo cosmetici per giovani uomini che costano 100 euro e che quindi sono appetibili solo per giovani maschi con reddito medio alto.

Tutti i valori sono importanti ma alcuni sono coerenti e in target circa gli obiettivi e i risultati da raggiungere condizionando le strategie da mettere in atto sia lato Marketing Mix sia lato politiche commerciali.

da Luca Biscione | Mag 8, 2025 | Marketing

Marketing Mix Model

E’ il momento di alzare il livello al fine di rendere maggiormente “funzionale” una attività di consulenza soprattutto nelle PMI italiane. Come si alza il livello? In tanti modi ma sicuramente la consapevolezza e la conoscenza dei Marketing mix model aiuta a migliorare l’ambito strategico, alla base della definizione del ciclo: Obiettivi-Strategie-Risultati

Cosa sono i MMM (Marketing Mix Model)? Sono metodi che utilizzano analisi statistiche avanzate per studiare e analizzare serie storiche di vendite e di strategie di marketing, al fine di valutare l’effetto delle varie strategie sui risultati di vendita al fine di prevederne l’effetto delle strategie future.

Tutto si basa sempre sull’analisi dei DATI e gli investimenti di Meta e di Google confermano l’importanza di questi strumenti. Il successo è dovuto a due fattori principali:

- In primo luogo, si possono analizzare simultaneamente tutti i canali utilizzati nel Marketing Mix di un’azienda, sia digitali che fisici

- In secondo luogo, i dati arrivano da analisi di campagne di marketing nonostante la progressiva eliminazione dei cookie di terze parti in quanto sono applicabili a dati aggregati a livello temporale e non a dati individuali

Naturalmente, importante sarebbe rileggere i precedenti articoli per avere una visione completa del concetto di DATI e di analisi strategica adatta soprattutto alle PMI italiane:

Dati-Obiettivi-Strategia: https://www.lb-consulting.info/2025/03/14/dati-obiettivi-strategia/

Dati e KPI: Relazione imprescindibile https://www.lb-consulting.info/2025/03/21/dati-e-kpi-relazione-imprenscindibile/

da Luca Biscione | Mar 21, 2025 | Uncategorized

Nell’era dei Dati, soprattutto nelle aziende produttive, la valutazione della produzione deve diventare oggettiva: i KPI permettono proprio questo e danno indicazioni precise e tempestive se il processo non è efficiente. L’efficienza di un processo e quindi la sua misurazione tramite “indicatori numerici” ovvero i KPI, rappresenta la chiusura del cerchio di quel processo strategico che vede la “misurazione delle performance e dei risultati” come elemento essenziale per comprendere se gli Obiettivi sono stati ben individuati e quantificati e se la Pianificazione strategica delle Azioni per raggiungerli è coerente o meno con gli Obiettivi SMART.

Un KPI non è altro che un numero, che nella sua essenza, all’interno di una scala di valutazione, dà un senso e dà indicazioni importanti su tutto quello che è stato fatto e/o che si dovrà fare per far si che una Organizzazione si muova per raggiungere Obiettivi di produzione, fatturato, di marketing, di qualità, ecc..

da Luca Biscione | Mar 14, 2025 | Uncategorized

Torniamo all’importanza della definizione dei “Obiettivi” aziendali

Oggi vorrei chiudere un primo cerchio circa l’importanza dei “Dati”, ovvero informazioni, numeri, statistiche, risultati, ecc.., che rappresentano la base per quella rivoluzione che è in atto a livello di sistemi di gestione aziendali (“Open Innovation”). Tutte le tipologie di Aziende DEVONO VENDERE (anche le no profit) quindi, senza fare tanti giri filosofici, bisogna definire la migliore strategia per raggiungere lo scopo di una qualsiasi organizzazione aziendale, ovvero il “profitto”. Questo articolo parte esattamente dalla mia ultima pubblicazione circa il concetto di “Data Driven Marketing”:

..Il “Data-Driven Marketing” rappresenta un asset strategico per ogni azienda che desidera migliorare il proprio posizionamento di mercato e incrementare la propria redditività. L’integrazione di dati, analisi avanzate e strategie mirate consente di trasformare il marketing da una spesa a un investimento ad alto rendimento. I Titolari di aziende e i Direttori generali devono abbracciare questo approccio per mantenere la competitività in un contesto di mercato sempre più dinamico e basato sui dati…

Questo vale tanto per le PMI che hanno 20/30/40 di attività alle spalle e vale anche per le “Startup” che, non potendo contare su uno storico e sulla forza del Brand, devono assolutamente farsi aiutare dalle informazioni (DATI) che devono reperire dentro e fuori la loro azienda, al fine di definire la cosa più importante in una strategia aziendale, ovvero i “giusti OBIETTIVI” specifici per la singola Realtà in un determinato momento.

Gli Obiettivi aziendali sono il motore che guida le decisioni e le azioni quotidiane di un’azienda. Senza Dati precisi, è difficile stabilire Obiettivi realistici e misurabili.

I Dati forniscono informazioni cruciali sul mercato, sui clienti e sulle prestazioni interne dell’azienda. Queste informazioni aiutano a identificare aree di miglioramento e opportunità di crescita, necessarie per il raggiungimento del “profitto”. Insisto su questo argomento perché spesso vedo delle StartUp vantarsi di una innovazione, di un prodotto realmente innovativo, ma spesso non raggiungono i tre anni di bilancio in quanto calibrano male gli Obiettivi (di breve-medio e lungo periodo).

Dati+Strategia= Obiettivi

Pagina 1 di 1612345...10...»Ultima »