da Luca Biscione | Giu 10, 2025 | Uncategorized

Mercato potenziale e Mercato Reale

Nelle PMI una delle criticità che si presenta nel momento in cui si fanno delle analisi soprattutto previsionali, ovvero che guardano al futuro, è la determinazione del reale “mercato” nel quale l’azienda andrà ad operare (in funzione del quale saranno determinati investimenti, aspettative, assunzioni o rinnovi, acquisti di tool, ecc..).

Spesso la quantificazione del mercato viene fatta ad un livello superficiale e la relativa quantificazione, pur essendo giusta, non rappresenta la reale “quantità” di utenti che occorrono per generare i numeri necessari alla sopravvivenza finanziaria dell’azienda.

I livelli di mercato da analizzare sono tre sostanzialmente:

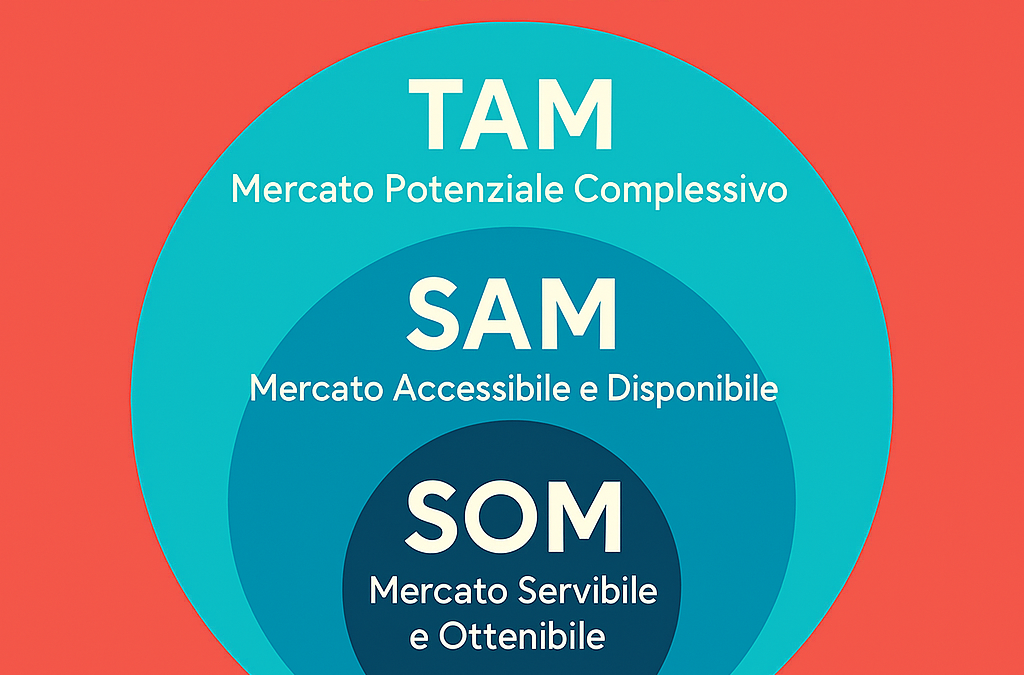

TAM: cioè il “Mercato Totale” disponibile per un certo prodotto/servizio. Esempio il numero di abitanti di una nazione, il numero di aziende di un certo settore merceologico, ecc.. Vendo cosmetici per giovani e il numero di abitanti di una nazione sotto i 30 anni può essere il mio TAM. E’ un primo dato importante e sicuramente mi fa capire i numeri di massima..

SAM: cioè il “Mercato Potenziale” disponibile. E’ la parte del TAM che potrebbe essere effettivamente raggiunta poiché in target con il prodotto/servizio che si vende. Vendo cosmetici per uomini giovani e del TAM, solo una parte è maschile e quindi il numero varia

SOM: E’ il “Mercato Realmente” disponibile, rappresenta la reale opportunità in target e sulla quale baso i miei budget previsionali. Vendo cosmetici per giovani uomini che costano 100 euro e che quindi sono appetibili solo per giovani maschi con reddito medio alto.

Tutti i valori sono importanti ma alcuni sono coerenti e in target circa gli obiettivi e i risultati da raggiungere condizionando le strategie da mettere in atto sia lato Marketing Mix sia lato politiche commerciali.

da Luca Biscione | Mar 21, 2025 | Uncategorized

Nell’era dei Dati, soprattutto nelle aziende produttive, la valutazione della produzione deve diventare oggettiva: i KPI permettono proprio questo e danno indicazioni precise e tempestive se il processo non è efficiente. L’efficienza di un processo e quindi la sua misurazione tramite “indicatori numerici” ovvero i KPI, rappresenta la chiusura del cerchio di quel processo strategico che vede la “misurazione delle performance e dei risultati” come elemento essenziale per comprendere se gli Obiettivi sono stati ben individuati e quantificati e se la Pianificazione strategica delle Azioni per raggiungerli è coerente o meno con gli Obiettivi SMART.

Un KPI non è altro che un numero, che nella sua essenza, all’interno di una scala di valutazione, dà un senso e dà indicazioni importanti su tutto quello che è stato fatto e/o che si dovrà fare per far si che una Organizzazione si muova per raggiungere Obiettivi di produzione, fatturato, di marketing, di qualità, ecc..

da Luca Biscione | Mar 14, 2025 | Uncategorized

Torniamo all’importanza della definizione dei “Obiettivi” aziendali

Oggi vorrei chiudere un primo cerchio circa l’importanza dei “Dati”, ovvero informazioni, numeri, statistiche, risultati, ecc.., che rappresentano la base per quella rivoluzione che è in atto a livello di sistemi di gestione aziendali (“Open Innovation”). Tutte le tipologie di Aziende DEVONO VENDERE (anche le no profit) quindi, senza fare tanti giri filosofici, bisogna definire la migliore strategia per raggiungere lo scopo di una qualsiasi organizzazione aziendale, ovvero il “profitto”. Questo articolo parte esattamente dalla mia ultima pubblicazione circa il concetto di “Data Driven Marketing”:

..Il “Data-Driven Marketing” rappresenta un asset strategico per ogni azienda che desidera migliorare il proprio posizionamento di mercato e incrementare la propria redditività. L’integrazione di dati, analisi avanzate e strategie mirate consente di trasformare il marketing da una spesa a un investimento ad alto rendimento. I Titolari di aziende e i Direttori generali devono abbracciare questo approccio per mantenere la competitività in un contesto di mercato sempre più dinamico e basato sui dati…

Questo vale tanto per le PMI che hanno 20/30/40 di attività alle spalle e vale anche per le “Startup” che, non potendo contare su uno storico e sulla forza del Brand, devono assolutamente farsi aiutare dalle informazioni (DATI) che devono reperire dentro e fuori la loro azienda, al fine di definire la cosa più importante in una strategia aziendale, ovvero i “giusti OBIETTIVI” specifici per la singola Realtà in un determinato momento.

Gli Obiettivi aziendali sono il motore che guida le decisioni e le azioni quotidiane di un’azienda. Senza Dati precisi, è difficile stabilire Obiettivi realistici e misurabili.

I Dati forniscono informazioni cruciali sul mercato, sui clienti e sulle prestazioni interne dell’azienda. Queste informazioni aiutano a identificare aree di miglioramento e opportunità di crescita, necessarie per il raggiungimento del “profitto”. Insisto su questo argomento perché spesso vedo delle StartUp vantarsi di una innovazione, di un prodotto realmente innovativo, ma spesso non raggiungono i tre anni di bilancio in quanto calibrano male gli Obiettivi (di breve-medio e lungo periodo).

Dati+Strategia= Obiettivi

da Luca Biscione | Mar 11, 2025 | Uncategorized

Il fine giustifica sempre il mezzo..?

Si chiama Carbon Border Adjustement Mechanism (CBAM) ovvero il meccanismo di “adeguamento del carbonio alle frontiere”, cioè una nuova imposizione fiscale che peserà maggiormente su tutte le importazioni di ferro, acciaio, alluminio, cemento, fertilizzanti, elettricità e idrogeno.

Si tratta di un provvedimento che fa parte del più generale “Green Deal Europeo” e riguarda l’adozione di dazi doganali ambientali (a partire dal I° gennaio 2026) sui prodotti con elevate emissioni di gas serra nel loro processo produttivo, importati nell’Unione Europea. L’obiettivo dichiarato è evitare la delocalizzazione delle merci la cui produzione provoca elevate emissioni di gas serra.

Grazie al CBAM, si “potrà garantire” che i beni importati in EU rispettino standard ambientali analoghi a quelli richiesti ai produttori europei. Si dovrebbe quindi garantire una “concorrenza leale” tra produttori interni ed esterni alla EU. In pratica, dovremmo stimolare Paesi produttori (tipo la Cina, l’India…) ad adottare pratiche sostenibili nei loro cicli produttivi evitando così quel fenomeno elusivo di rilocazione dei crediti di carbonio che oggi è una pratica diffusa..

Al precedente provvedimento si aggiunge l’ETS (ovvero il sistema di scambio delle quote di emissioni in EU) che prevede che a partire dal 2027 la riduzione delle emissioni vale anche per le Piccole e Medie aziende non incluse nel CBAM

Tutte le Aziende dovranno quindi ottenere lo status di “dichiarante CBAM autorizzato” per poter importare le merci comprese nel provvedimento e questo, naturalmente, ha un costo, ovvero una tariffazione del carbonio che graverà sulle Aziende Italiane ed europee (I beni soggetti a questa normativa sono: cemento e prodotti di cemento, elettricità, fertilizzanti minerali e chimici, prodotti di ferro e acciaio, prodotti di alluminio e idrogeno e a questi aggiungiamo anche prodotti intermedi specifici come benzina, gas naturale liquefatto, olio combustibile, gomma sintetica, plastica, lubrificanti, antigelo, fertilizzanti e pesticidi, ecc..)

Tutto questo naturalmente è finalizzato sia a rivedere la catena del valore delle importazioni, quindi a cercare produttori europei che rispettino la normativa, ma è altresì finalizzata a “sensibilizzare” i produttori esteri a utilizzare sistemi produttivi a basso impatto ambientale.

A questo punto mi chiedo: perché dobbiamo essere sempre Noi europei (e italiani in particolare avendo una grande dipendenza di materie prime e semilavorati) a voler fare i “paladini” del mondo, non solo autoinfliggendoci norme restrittive circa le emissioni (che hanno affossato un intero settore, quello Automotive…) ma avendo anche la “supponenza” di obbligare gli altri a seguire il nostro esempio (che ritengo nobile e NECESSARIO ma sicuramente regolamentato in altro modo)?

DAZI in uscita verso gli USA + DAZI in entrata da Paesi che inquinano = NON COMPETITIVITA’ sui mercati di esportazione e PREZZI ALTI per Noi consumatori

da Luca Biscione | Feb 25, 2025 | Uncategorized

Noi “comuni” utilizzatori di App, Piattoforme e Strumenti vari di Intelligenza Artificiale, valutiamo, giustamente, le performance dello strumento in base alle finalità per cui lo abbiamo attivato e al nostro grado di utilizzo; da qui inizia il nostro giudizio più o meno meritevole. Ci siamo chiesti però perchè la maggior parte di questi strumenti di AI ha origine negli USA o comunque fuori dalla Comunità Europea? Una delle risposte potrebbe essere che nel “bene o nel male” siamo una Comunità “Regolamentata..”. Ci si chiede Troppo? Troppo poco? Inoltre:

- Quanto il GDPR e AIAct frenino gli investimenti di grandi gruppi (o promettenti StartUp) alle quali, per definizione, non piacciono i mercati eccessivamenti regolamentati in quanto i paletti imposti (per la salvaguarda di quella privacy della quale ci ricordiamo a fasi alterne) rappresentano un ostacolo a chiunque voglia fare sviluppo/business/finanza..? Di seguito riporto un breve calendario circa le tappe dell’ AI Act entrato in vigore da quest’anno (fonte Acimall): L’AI Act dell’Unione Europea introduce una regolamentazione per l’intelligenza artificiale, classificando i sistemi in base ai rischi e imponendo requisiti specifici per garantire trasparenza, sicurezza e rispetto dei diritti umani.

Pubblicato in Gazzetta Ufficiale dell’Unione europea il 12 luglio scorso, entra in vigore a partire dal 2 agosto il Regolamento Ue 2024/1689, meglio conosciuto come AI Act. Secondo quanto comunicato dal Parlamento europeo, obiettivo del Regolamento è «proteggere i diritti fondamentali, la democrazia, lo Stato di diritto e la sostenibilità ambientale dai sistemi di IA ad alto rischio, promuovendo nel contempo l’innovazione e assicurando all’Europa un ruolo guida nel settore».

Alla base del Regolamento, esito del lavoro pluriennale dei tavoli di lavoro europei, vi è infatti la necessità di trovare un bilanciamento tra la promozione dell’innovazione e dello sviluppo digitale, che inevitabilmente coinvolge e coinvolgerà sempre più le tecnologie legate all’intelligenza artificiale, e la necessità di regolamentare questo strumento in rapido sviluppo, per garantire la sicurezza dei dati e la tutela dei diritti fondamentali. Il testo prevede quattro livelli di rischio secondo cui suddividere le applicazioni IA: minimo, limitato, alto e inaccettabile. Tra gli impieghi vietati si trovano le tecnologie per manipolare i comportamenti delle persone, la sorveglianza biometrica, la raccolta massiccia e illimitata di foto di volti da internet, il riconoscimento delle emozioni sul posto di lavoro o a scuola, i sistemi di punteggio sociale o la polizia predittiva, per i quali i divieti scatteranno già a partire dall’inizio del 2025.

Inoltre, tra i molti aspetti affrontati dal Regolamento, una delle novità stabilite dal testo è l’attivazione di misure a supporto dell’innovazione e in particolare delle PMI, comprese le start-up, con l’obiettivo di supportarne la crescita affinché esse possano sviluppare in autonomia i propri sistemi di IA. Nell’ottica degli adempimenti alle nuove regole, l’entrata in vigore dell’AI Act può comportare anche delle sfide, in termini dei costi da sostenere per soddisfare un lungo elenco di requisiti a garanzia della sicurezza del sistema.

Prossimi passi operativi:

- 2 febbraio 2025: le pratiche vietate di intelligenza artificiale devono essere ritirate dal mercato.

- 2 maggio 2025: saranno pronti i codici di condotta.

- 2 agosto 2025: I Gpai (sistemi di intelligenza artificiale per scopi generali) devono conformarsi alle nuove regole. Dovrà essere istituita una struttura di governance (Ufficio AI, Comitato europeo per l’intelligenza artificiale, autorità nazionali di vigilanza del mercato, ecc.).

- 2 febbraio 2026: la Commissione Ue adotterà un provvedimento attuativo recante disposizioni dettagliate che stabiliscono un modello per il piano di monitoraggio post-commercializzazione e l’elenco degli elementi da includere nel piano.

- 2 agosto 2026: diventano applicabili tutte le norme dell’AI Act, compresi gli obblighi per i sistemi ad alto rischio definiti nell’allegato III (elenco dei casi d’uso ad alto rischio). Gli Stati membri assicurano che le loro autorità competenti abbiano istituito almeno un ambiente di sperimentazione normativa operativa sull’IA a livello nazionale.

- 2 agosto 2027: si applicano gli obblighi per i sistemi ad alto rischio definiti nell’allegato I (elenco delle norme di armonizzazione dell’Ue)

Anitec-Assinform (associazione confindustriale delle aziende di information and communication technology) ha pubblicato un policy paper che descrive in modo dettagliato i contenuti dell’AI Act e gli adempimenti delle imprese, fornendo indicazioni ed esempi per la sua corretta applicazione.

Ricordiamo che l’AI Act ha l’obiettivo di favorire lo sviluppo e l’adozione di un’intelligenza artificiale centrata sull’uomo, affidabile e in linea con i valori europei, garantendo un alto livello di tutela per la salute, la sicurezza e i diritti fondamentali. Si inserisce in un quadro più ampio di politiche dell’Unione Europea volte a incentivare l’innovazione, ridurre il carico normativo per le PMI e rafforzare la fiducia nell’IA attraverso un approccio basato sul rischio.

da Luca Biscione | Feb 11, 2025 | Uncategorized

“Non si può gestire ciò che non si può misurare…”

Oggi vorremmo ribadire l’importanza del concetto di #Data Driven Marketing in quanto abbiamo intenzione di ribadire che questo è un concetto che non riguarda solo il Marketing ma tutti i reparti in azienda.

In un normale processo aziendale di una normalissima azienda, per esempio B2B produttiva di macchinari, cibo, vestiti, ecc.., il processo vede una fase di “Ricerca Clienti-acquisizione del Cliente-Trasferimento delle esigenze all’ufficio tecnico-Amministrazione per l’acconto-Costruzione del bene venduto-Logistica e trasferimento del bene al cliente-Amministrazione con saldo-Customer satisfaction e poco altro. Quello che il Data Driven cerca di far diventare come “normale approccio” è quello di sensibilizzarsi verso l’enorme mole di Dati che vengono generati in ognuno dei reparti aziendali ( e nel Mercato) al fine di analizzarli e sfruttare le informazioni che derivano da questi dati al fine di pianificare la migliore strategia aziendale finalizzata a creare PROFITTO per l’azienda.

In tutto questo, il Marketing gioca un ruolo fondamentale in quanto è l’unico reparto che riesce a comunicare con gli altri Reparti e con il Mercato al fine di raccogliere i dati generati, gestirli e renderli funzionali alla definizione della strategia aziendale.

Iniziamo con 6 consigli per migliorare il processo di Data Driven Marketing che dovrebbe portare un miglioramento di tutti gli indicatori economici aziendali. Prima di elencarli bisogna capire che il principale passo da compiere, è quello di migliorare la CULTURA aziendale circa la gestione dei Dati, indispensabile per ogni scopo aziendale:

· Raccogli i dati giusti…

· Analizza i dati…

· Utilizza i dati per prendere decisioni…

· Monitora i risultati…

· Aggiorna le tue strategie…

· Investi nella tecnologia…

In un mondo iperconnesso dove in concetto di #IntelligenzaArtificiale sta permeando ogni reparto delle Aziende globali, il concetto di “Dato” è sempre più importante e saperli gestire per ottenere informazioni strategiche può rappresentare un importante vantaggio competitivo.

Non giratevi dall’altra parte quando si parla di Data Driven Marketing ma fatelo diventare “cultura aziendale” anche con della Formazione se può aiutare ad accelerare il cambio di mindset

Articolo non generato da AI..!

Pagina 1 di 1312345...10...»Ultima »