da Luca Biscione | Ott 5, 2025 | Uncategorized

Forecast, Budget e Business Plan: strumenti diversi per decisioni migliori

Al rientro dalla pausa estiva, molte aziende si trovano a fare i conti con gli obiettivi fissati l’anno precedente e con la necessità di pianificare il futuro. È questo il momento in cui entrano in gioco tre strumenti chiave: Forecast, Budget e Business Plan.

Spesso, però, il loro utilizzo non è bilanciato. Il Budget rimane lo strumento più diffuso, mentre il Forecast – ossia la proiezione previsionale fino a fine anno – viene trascurato. Eppure, come sottolinea anche l’Osservatorio di ANDAF (Associazione Nazionale Direttori Amministrativi e Finanziari), il forecast fornisce indicazioni fondamentali su trend e numeri, utili non solo a correggere la rotta durante l’anno ma anche a costruire un Budget realistico per l’anno successivo.

Il Business Plan, invece, assume un valore ancora più strategico: non solo serve per pianificare investimenti, operazioni di M&A o attrarre investitori, ma rappresenta un vero e proprio strumento di narrazione aziendale. È qui che la pianificazione strategica diventa protagonista, guidando l’impresa nella definizione di obiettivi sostenibili e misurabili. In questo senso, la logica del “Looking Forward” non è un semplice slogan: è la chiave per costruire solidità e credibilità verso partner finanziari e istituti di credito.

Uno studio pubblicato da McKinsey (2023) evidenzia come le aziende che adottano sistemi previsionali dinamici basati su forecast mensili o trimestrali abbiano fino al 30% di probabilità in più di attrarre capitali e ottenere condizioni di credito migliori rispetto a chi si limita a report statici. La capacità di integrare forecast aggiornati, budget flessibili e business plan coerenti diventa quindi un elemento competitivo.

Un altro dato interessante arriva dal CFO Survey della Banca Centrale Europea (2024), secondo cui oltre il 60% delle imprese che utilizzano forecast trimestrali ha registrato una maggiore resilienza alle oscillazioni di mercato rispetto a quelle che si affidano esclusivamente al budget annuale. Ciò dimostra che la previsione non è un esercizio burocratico, ma un vero strumento di gestione del rischio e di costruzione di vantaggio competitivo.

Un esempio concreto: un’azienda manifatturiera che deve affrontare l’incertezza del costo delle materie prime. Con un budget statico fissato dodici mesi prima, rischia di ritrovarsi impreparata a variazioni impreviste. Con un forecast aggiornato trimestralmente, invece, può adeguare margini, politiche di prezzo e scelte di approvvigionamento, anticipando le mosse della concorrenza.

In altre parole, se lo storico dei risultati ha ancora un suo peso, è sempre più la prospettiva futura a orientare decisioni di finanziamento, valutazioni di rischio e strategie di crescita. Il forecast consente di leggere il presente in chiave dinamica, il budget di tradurre questa lettura in obiettivi concreti, il business plan di raccontare la visione complessiva dell’impresa.

Nelle nostre precedenti riflessioni su Insights abbiamo sottolineato quanto la capacità di leggere il cambiamento sia determinante: dall’innovazione digitale all’uso dell’intelligenza artificiale nella consulenza, fino alle sfide poste dalla globalizzazione. Tutti questi elementi richiedono strumenti agili di programmazione e controllo.

L’approccio prospettico non è soltanto un esercizio tecnico: è una mentalità che permette di affrontare l’incertezza con consapevolezza, di rendere più robusta la governance e di costruire valore sostenibile nel tempo. – A cura di Luca Biscione

da Luca Biscione | Giu 10, 2025 | Uncategorized

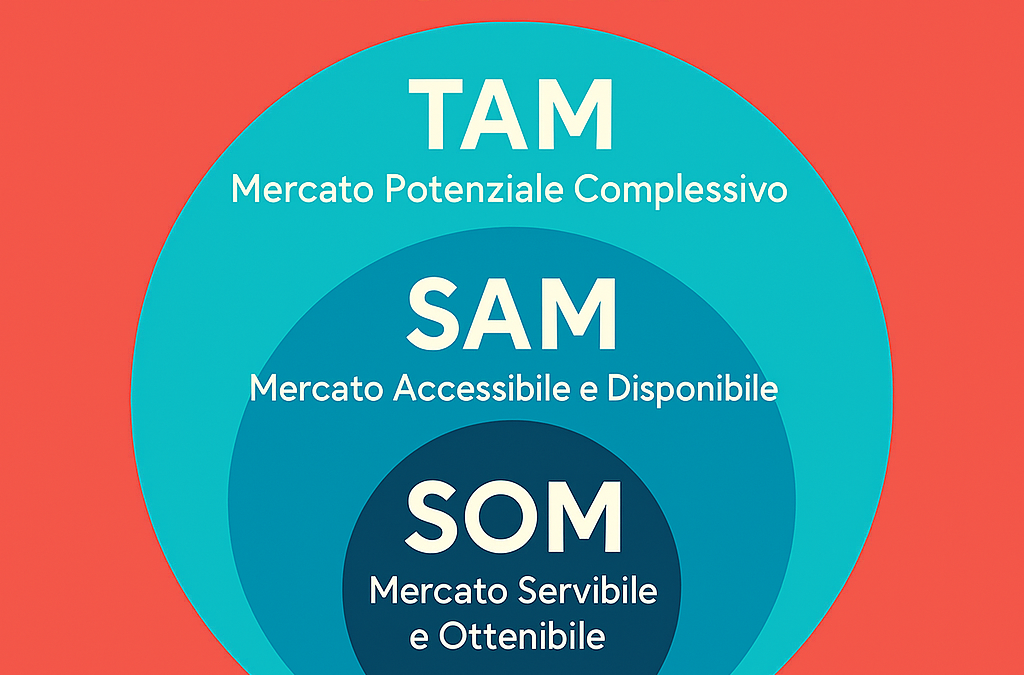

Mercato potenziale e Mercato Reale

Nelle PMI una delle criticità che si presenta nel momento in cui si fanno delle analisi soprattutto previsionali, ovvero che guardano al futuro, è la determinazione del reale “mercato” nel quale l’azienda andrà ad operare (in funzione del quale saranno determinati investimenti, aspettative, assunzioni o rinnovi, acquisti di tool, ecc..).

Spesso la quantificazione del mercato viene fatta ad un livello superficiale e la relativa quantificazione, pur essendo giusta, non rappresenta la reale “quantità” di utenti che occorrono per generare i numeri necessari alla sopravvivenza finanziaria dell’azienda.

I livelli di mercato da analizzare sono tre sostanzialmente:

TAM: cioè il “Mercato Totale” disponibile per un certo prodotto/servizio. Esempio il numero di abitanti di una nazione, il numero di aziende di un certo settore merceologico, ecc.. Vendo cosmetici per giovani e il numero di abitanti di una nazione sotto i 30 anni può essere il mio TAM. E’ un primo dato importante e sicuramente mi fa capire i numeri di massima..

SAM: cioè il “Mercato Potenziale” disponibile. E’ la parte del TAM che potrebbe essere effettivamente raggiunta poiché in target con il prodotto/servizio che si vende. Vendo cosmetici per uomini giovani e del TAM, solo una parte è maschile e quindi il numero varia

SOM: E’ il “Mercato Realmente” disponibile, rappresenta la reale opportunità in target e sulla quale baso i miei budget previsionali. Vendo cosmetici per giovani uomini che costano 100 euro e che quindi sono appetibili solo per giovani maschi con reddito medio alto.

Tutti i valori sono importanti ma alcuni sono coerenti e in target circa gli obiettivi e i risultati da raggiungere condizionando le strategie da mettere in atto sia lato Marketing Mix sia lato politiche commerciali.

da Luca Biscione | Set 26, 2024 | Uncategorized

FORECAST e BUDGET previsionali

Normalmente, a partire da settembre, le aziende si affannano a mettere giù dati, a richiedere informazioni e a “pretendere” dai collaboratori commerciali in particolare, i #budget per l’anno successivo.

E’ un momento particolarmente importante che necessità di alcune osservazioni:

Quante aziende hanno discusso e approvato un #forecast da settembre a fine anno? Magari, grazie alle informazioni che deriveranno da questo ulteriore strumento di pianificazione, si potranno definire budget più coerenti e realistici per l’anno successivo.

Cos’è un #forecast e perché è importante realizzarlo?

Innanzitutto è una tabella che contiene valori di natura previsionale e ha la peculiarità di avere come fattore temporale, non l’anno o gli anni successivi, ma “qualche mese..”

Il forecast è il processo più semplice a disposizione delle aziende per fare previsioni credibili. Per intenderci, possiamo dire che il forecast è un po’ il “fratello minore” del budget e del business plan. Infatti, i tre documenti sono tutti strumenti di analisi prospettica. Aiutano cioè l’imprenditore a interpretare il futuro della sua azienda. Dal punto di vista pratico, il Forecast arriva a individuare, numeri alla mano, un “trend” per i mesi successivi. Tutto questo è poi importante per la definizione del #budget

Entrare nel merito di quello che deve contenere un budget, richiederebbe un serio e approfondito confronto, quindi mi limito a consigliare di prendere molto tempo nella definizione degli OBIETTIVI da raggiungere nel corso dell’anno successivo, #Obiettivi non solo di natura contabile, ma anche e soprattutto organizzativi, gestionali e STRATEGICI. La maggior parte delle aziende sbaglia nella definizione degli #obiettivi e di conseguenza pianifica azioni non coerenti e estremamente dispendiose (oltre a creare aspettative errate per la situazione aziendale e di mercato del periodo al quale il budget si riferisce).

Consiglio sempre di definire approfonditamente gli #Obiettivi non limitandosi al venduto/fatturato/marginalità, Roi, ecc.., ma di analizzare la quota di mercato, il cliente ideale all’interno del proprio bilancio, la tipologia di contratti da chiudere per arrivare al previsionale di vendita ipotizzato, ecc..

OBIETTIVI – AZIONI – CONTROLLO

da Luca Biscione | Ott 6, 2019 | Uncategorized

BUDGET COMMERCIALI

Insisto sui Budget cercando semplicemente di far notare come un programma di obiettivi di natura commerciale (ovvero Budget) non è fatto solo di #obiettivi da raggiungere, ma soprattutto della Pianificazione degli #Strumenti e della #Strategia per il raggiungimento degli stessi.

Nel #budget ci sono voci di costo importanti forse più degli stessi obiettivi in quanto, si può aspirare ad un certo “risultato” solo se si hanno le risorse da investire: più personale specializzato, maggiore materia prima, logistica diversa.., tutte voci che chiedono prima investimenti certi per poter aspirare a risultati “sperati”.

Prima di parlare di Budget commerciale (e quindi, prima di chiedere alla propria Struttura un certo tipo di prestazioni), è sempre bene fare una analisi sulle reali possibilità/capacità dell’Azienda

da Luca Biscione | Ott 3, 2019 | Uncategorized

STIAMO PIANIFICANDO I #BUDGET DEL 2020…

Questo è quanto si sente dire in questo periodo nella maggior parte degli Uffici Commerciali. Ieri ho avuto un incontro in una piccola Azienda meccanica (18 dipendenti; è una tipologia di Realtà che mi piace in quanto si vede la Proprietà e la “dirigenza” in prima linea tutti i giorni: nessuno è rinchiuso in ufficio, Tutti sono operativi..) e il Titolare mi ha detto che, se inizierà la collaborazione, la prima cosa da fare è affrontare il discorso dei #budget delle vendite per il prossimo 2020 (poi con una battuta mi ha detto: al rialzo rispetto al 2019..). Gli ho detto che “andava” bene e che avrei avuto la necessità di alcuni #Dati per allargare l’analisi agli altri reparti dell’azienda che influenzano e sono influenzati dai #Budget delle vendite. Il Titolare mi ha guardato “non bene” pregandomi di non iniziare a divagare e allontanarmi da quella che è la sua principale esigenza.

Non so se prenderò questo lavoro (non per mia scelta) ma ho semplicemente spiegato come il previsionale delle vendite scaturisce da un gioco di squadra all’interno dell’azienda. Le vendite (e i relativi Budget) non devono essere visti come l’inizio di un percorso di crescita (o sopravvivenza) aziendale, bensì come uno dei tasselli finali di un processo che guarda, in maniera trasversale, le diverse sezioni programmatiche dell’Azienda: Non si può budgettizzare un venduto se non si ha il quadro del #Programma di Produzione che condiziona il #Programma degli Acquisti e che è a sua volta condizionato dal #Programma di Logistica. Non posso preventivare delle vendite se prima non ho l’ok della #produzione che mi conferma una certa capacità produttiva; non posso budgettizzare delle vendite in un certo periodo se gli Acquisti mi dicono che i fornitori hanno cambiato le condizioni di vendita e adesso bisogna pagare a 60 invece che a 90 gg e trovarsi, senza aver fatto una #Programmazione di Cassa, in una situazione non piacevole dal punto di vista finanziario. Se aumento le mie vendite cosa ne pensano i ragazzi del magazzino e delle spedizioni? Ho fatto una preliminare analisi sulle marginalità e sui costi per capire come sono andate le vendite nell’anno in corso..?? Vendere di più vuol dire esigere dall’Azienda una #Programmazione nella condotta che interessa trasversalmente tutti i reparti e non solo quello commerciale. Il #Budget delle Vendite non è solo ambizione e stimolo, ma deve essere oculatamente calcolato sulle reali possibilità aziendali con una Visione a quelli che sono gli #Obiettivi a breve-medio e lungo periodo.

Vedremo…!

Oggi ho visto un post del Prof. Bubbio a tal proposito e allora ho deciso di scrivere….