da Luca Biscione | Nov 28, 2025 | Uncategorized

Sta per finire un altro anno di consulenze in alcune PMI emiliane e, tra le somme che si tirano (o si dovrebbero tirare) c’è (o ci dovrebbe essere) la domanda: quanto ha reso l’investimento in una figura “Temporary ” che mi ha affiancato per un certo periodo su un certo progetto?

Questa domanda andrebbe fatta più volte l’anno a tutti i livelli aziendali in quanto, in tutti i reparti, si effettuano investimenti diversi a seconda del settore e delle dimensioni della PMI: Macchinari, Software, Personale, Consulenze, Strumenti, Formazione, ecc.. Personalmente, non essendo un esperto di Finanza, potrei “limitarmi” alla parte strategica, ma è comunque necessario dare una risposta sulla base di DATI certi. Ecco che entra in scena la sigla ROI che riassume, in buona parte, quel concetto di conoscenza necessaria in azienda al fine di capire costantemente se le scelte intraprese sono giuste o meno (in confronto agli Obiettivi prefissati e ai Risultati attesi).

Di definizioni di ROI se ne trovano diverse, ma vorrei parlare della forma più semplice in quanto l’intento non è accademico ma di pura necessità, ovvero che anche nelle PMI ci sia un minimo di cultura dell’analisi che diventi un punto fermo nelle cose DA FARE periodicamente. Tutto quello che “spendiamo” può essere un costo o un investimento (sempre in maniera semplicistica, non me ne vogliano i Commercialisti e CFO) e capirlo è fondamentale.

A cosa serve il ROI nella valutazione degli investimenti? Serve a razionalizzare le scelte allocative, evitare sprechi clamorosi e concentrare sforzi sulle iniziative più promettenti. Sembra ovvio, eppure quante aziende continuano a investire basandosi su intuizioni o mode passeggere del momento?

Questo indicatore permette di mettere a confronto opportunità completamente diverse e di capire dove conviene davvero allocare le risorse. Padroneggiare il significato del ROI ( ritorno degli investimenti)e il suo calcolo non è roba riservata ai contabili, ma può essere fatta da “chiunque” ad un primo livello di comprensione..

Ma a cosa serve il ROI? A misurare la redditività di un investimento.

Quanto guadagno per ogni euro che “spendo” dentro un progetto? Questa è la domanda a cui risponde, senza giri di parole. Un indice che quantifica il guadagno, o la perdita, generata rispetto all’investimento iniziale. Il lancio del nuovo prodotto ha generato rendimenti adeguati alle aspettative? Senza questo indicatore, si naviga completamente a vista

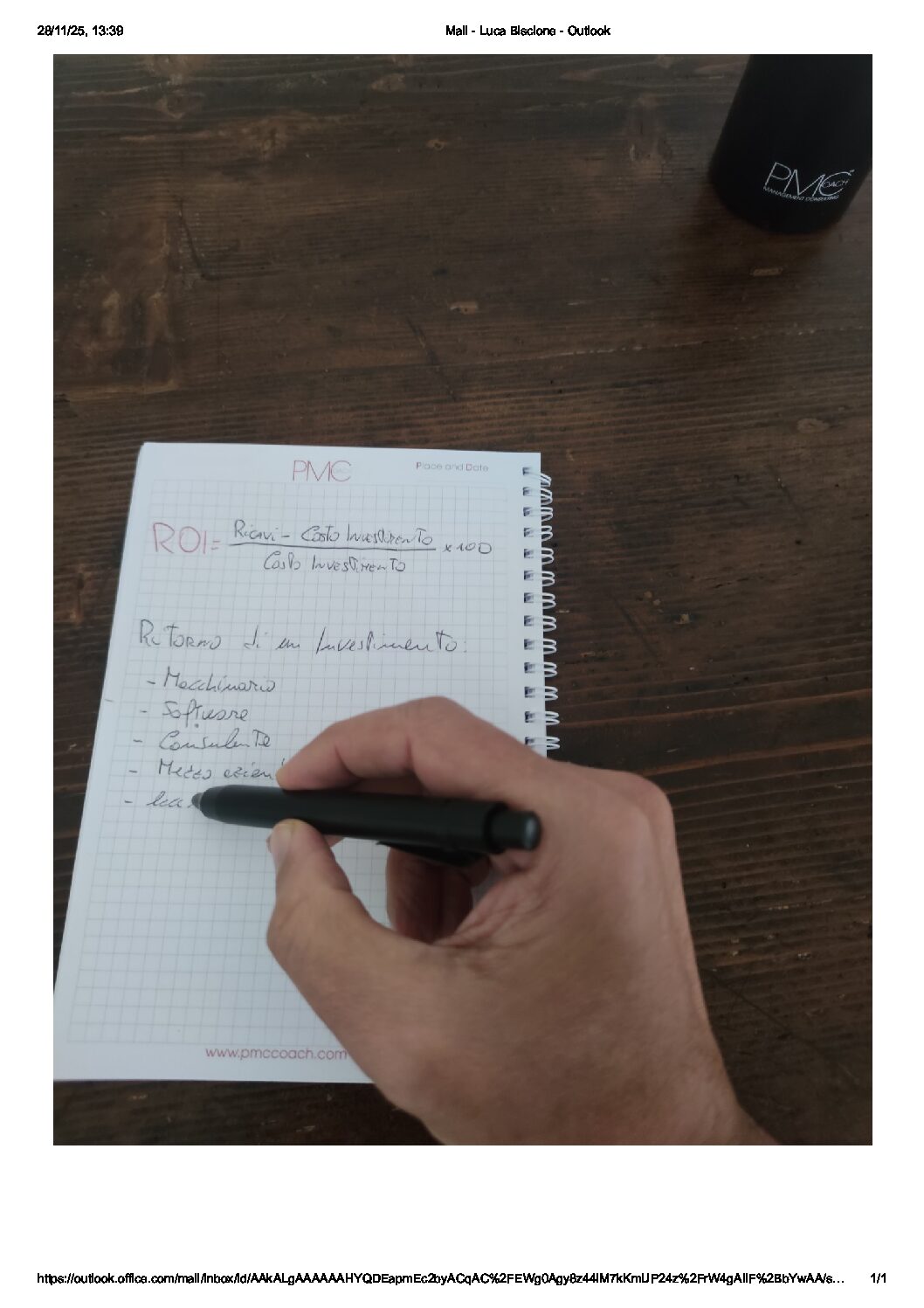

Calcolare il ROI richiede una formula matematica semplice: si sottraggono i costi dell’investimento dai ricavi generati, si divide il risultato per il costo iniziale e si moltiplica per cento.

In formule: ROI = [(Ricavi – Costo dell’Investimento) / Costo dell’Investimento] x 100.

Il loro rapporto produce un coefficiente che, moltiplicato per cento, restituisce una percentuale facilmente interpretabile. Un ROI del venticinque percento? Significa che ogni euro investito ha generato venticinque centesimi di guadagno netto. Esistono anche altre formule, l’importante è adottare sempre la stessa così da avere coerenza dei risultati e dei parametri di valutazione.

Per capire davvero come effettuare il calcolo del ROI, serve una procedura chiara. Primo step: identificare con precisione l’investimento da analizzare, definendo confini temporali chiari e componenti di costo da includere.

Secondo: determinare tutti i costi sostenuti, sommando ogni singola voce rilevante. Questo punto è molto importante perché spesso non comprende nel calcolo alcune voci di costo che invece andrebbero inglobate: Questo include costi diretti – acquisto attrezzature, spese marketing, personale dedicato – ma anche costi indiretti e spese operative correlate. Terzo: misurare i ricavi o i benefici economici generati nel periodo di riferimento stabilito. Quarto: applicare la formula del ROI per ottenere il valore percentuale finale.

Esempio pratico nel marketing digitale. Un’azienda investe cinquemila euro in pubblicità online. La campagna genera vendite aggiuntive per ottomila euro. Guadagno netto? Tremila euro (ottomila meno cinquemila).

Applicando la formula: [(8000 – 5000) / 5000] x 100 = 60%. Traduzione immediata? Ogni euro investito ha prodotto sessanta centesimi di guadagno netto. ROI decisamente positivo che giustifica ampiamente la replica dell’iniziativa.

Secondo esempio, settore industriale. Un’impresa acquista un macchinario da ventimila euro che riduce i costi di produzione di tremila euro all’anno. Su cinque anni, il risparmio totale ammonta a quindicimila euro.

Il calcolo del ROI quinquennale risulta negativo: [(15000 – 20000) / 20000] x 100 = -25%. Pessimo investimento, quindi? Non necessariamente, e qui sta il punto interessante.

Estendendo l’analisi a dieci anni, il risparmio sale a trentamila euro e il ROI diventa positivo al cinquanta percento. Questo dimostra quanto conti l’orizzonte temporale nell’analisi della redditività effettiva. Cambiare prospettiva temporale può ribaltare completamente la valutazione di un investimento.

Questi esempi evidenziano come il calcolo del ROI debba sempre considerare le specificità del contesto operativo: periodo di riferimento, corretta attribuzione dei ricavi, inclusione meticolosa di tutti i costi rilevanti.

Calcolare il ROI in maniera semplificata non è difficile, ma spesso, in molte PMI, ci sono due ordini di problemi: la mancanza di strumenti necessari per aggregare tutti i costi a quell’investimento (mancanza di un CRM o suo utilizzo parziale..) e la capacità di saper interpretare bene i risultati al fine di fare le giuste valutazioni.

Tirando le somme, il ROI si conferma strumento indispensabile per misurare e confrontare la redditività degli investimenti in ogni ambito economico immaginabile. Comprendere il significato del ROI, padroneggiare la formula del ROI e applicare correttamente il calcolo del ROI consente di prendere decisioni basate su dati oggettivi.

Integrando questa analisi con altri indicatori complementari (ROE per esempio..) e considerando sempre il contesto specifico di riferimento, le PMI verrebbero gestite con maggiore sicurezza nel complesso panorama delle scelte di investimento.

da Luca Biscione | Nov 20, 2025 | Uncategorized

A proposito di “consulenza”:

Nel mondo dell’industria è facile pensare che innovare significhi solo “aggiornare” la linea produttiva o produrre di più ma spesso, quello che conta è dietro le quinte, tra dati, software, servizi e competenze manageriali, che trasformano un buon prodotto e una buona azienda, in Valore duraturo..!

Un prodotto di “qualità” viene dato quasi per scontato, al di là del prezzo, quindi la vera competizione si gioca sulla scelta dei giusti Obiettivi per i prossimi esercizi, nella scelta di hardware e software funzionali al miglioramento di Valore, alla analisi dei contesti internazionali e al tanto abusato concetto di servitizzazione.

Dato che siamo nel momento della definizione dei Budget per il prossimo anno, dato che è il momento della definizione delle Strategie e della pianificazione dei Risultati, penso che definire alcuni step sia molto importante per lavorare con metodo e con profitto.

Tutte le Aziende, più o meno digitalizzate, producono una enorme quantità di Informazioni (Dati) che spesso utilizzano poco, male e in maniera impropria quindi sarebbe il caso di fare ordine al fine di avere le giuste informazioni sulle proprie capacità (Produttive, di R&S, Finanziarie, Commerciali, di Processo…), soffermarsi sulla individuazione dei “giusti” Obiettivi, Pianificando quanto necessario per raggiungerli, definendo una calendarizzazione degli strumenti di analisi e controllo, sarebbe un primo step, poi, bisognerebbe migliorare la propria infrastruttura Digitale, migliorare l’analisi dei mercati Esteri e di conseguenza migliorare la “Servitizzazione” che spesso fa la differenza tra due prodotti che vengono percepiti allo stesso modo in un posto qualsiasi del mondo.

E’ il momento di agire

da Luca Biscione | Nov 6, 2025 | Uncategorized

Management Consulting in Italia: Il mercato B2B si trasforma

Il nuovo Osservatorio Assoconsult 2024-2025 rivela dati sorprendenti sul settore della consulenza strategica alle imprese in Italia. Le imprese cercano meno “esecuzione” e più “visione strategica“.

Ecco cosa sta cambiando:

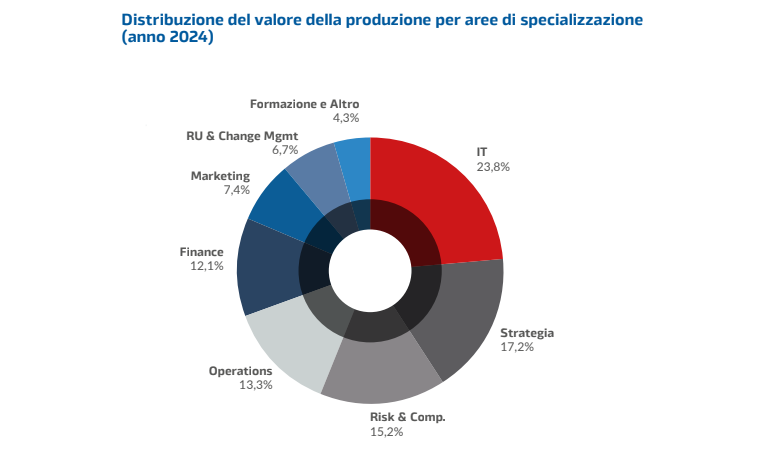

Numeri che parlano chiaro

Il mercato B2B della consulenza ha generato 5,3 miliardi di euro nel 2024 (+8,5%), con quasi 44.000 professional impiegati. Ma attenzione: dopo anni di crescita a doppia cifra (14% nel 2023), si prevede un rallentamento al 5,7% per il 2025-2026.

Le aziende private guidano il cambiamento

- 56% della consulenza acquistata da imprese con fatturato >500M

- Prodotti di consumo: settore in maggiore accelerazione (+11,7%)

- Servizi finanziari: ancora leader ma in rallentamento (27,5% del mercato)

- Energy & Utilities: crescita trainata dalle sfide energetiche (+74% dal 2019)

Le 4 specializzazioni che dominano il B2B

- IT Consulting (23,8%) – il digitale è ovunque

- Strategia (17,2%) – torna centrale dopo la fase operativa

- Risk & Compliance (15,2%) – in un mondo incerto, la gestione del rischio diventa prioritaria

- Operations (13,3%) – efficienza operativa sempre rilevante

Il cambio di paradigma nel 2025-2026

Mentre Operations, Risk e IT rallentano dopo anni di boom, Financial & Performance Management (+9,6% previsto) e Strategia (+7,4%) tornano protagoniste. Le imprese cercano meno “esecuzione” e più “visione strategica”.

La sfida del valore

Interessante: il pricing cresce solo dell’1,4% (praticamente inflazione), mentre la produttività per professional sale del 2,6%. La battaglia si gioca sulla capacità di generare valore, non sul prezzo.

Chi sta vincendo?

Le grandi società di consulenza dominano con il 72,6% del mercato e crescono più velocemente (+9,5% nel 2024). Le piccole-medie fanno più fatica (+5,4%) ma mantengono un forte presidio su PMI e settori specifici.

La domanda per il 2025: In un mercato che rallenta, come dovranno reinventarsi le società di consulenza per continuare a crescere? La risposta probabilmente sta nel passare da “problem solver” a “transformation partner” strategici.

Cosa ne pensate? La vostra esperienza con i consulenti riflette questi trend?

#ManagementConsulting #StrategiaAziendale #B2B #Consulenza #BusinessStrategy #Italia #Assoconsult

da Luca Biscione | Ott 30, 2025 | Uncategorized

Nella collaborazione tra Luca Biscione, temporary manager con esperienza nei settori della meccanica, dei servizi e delle tecnologie IT, e PMC Coach, si incontrano due prospettive complementari: quella della strategia e quella dell’operatività quotidiana.

Da questa unione è nato un approccio strutturato ma agile, capace di tradurre la pianificazione strategica in comportamenti concreti e risultati misurabili.

“Mi occupo di pianificazione strategica,” racconta Biscione, “cioè di tutto ciò che sta alla base della definizione dei piani d’impresa. Significa individuare obiettivi realistici, definire le azioni necessarie per raggiungerli e misurare i risultati con continuità. Con PMC Coach abbiamo sviluppato un modello che chiamiamo proprio obiettivi-azioni-risultati, pensato per aiutare l’imprenditore a tenere la rotta, anche nei momenti di maggiore complessità.”

Il suo metodo si fonda su una conoscenza diretta delle dinamiche aziendali.

“Sono una persona d’azienda,” sottolinea. “Entro negli uffici commerciali, partecipo ai meeting marketing, ascolto la produzione. Questo contatto quotidiano con i reparti mi consente di capire dove il processo si inceppa e come intervenire.

Le teorie e i modelli servono, ma se non trovano un punto di incontro con la realtà di chi tutti i giorni deve vendere, consegnare o produrre, rimangono lettera morta.”

Con PMC Coach, Biscione lavora per rendere il pensiero strategico più accessibile e operativo.

“Mi ha colpito molto la prospettiva con cui PMC Coach affronta la strategia. Mi ha aiutato a guardare le organizzazioni a 360 gradi, ad aprire gli orizzonti. Ho imparato a integrare il change management e lo sviluppo organizzativo con la logica del temporary management, che è più orientata alla performance e alla sostenibilità dei risultati nel medio periodo.

Insieme cerchiamo di trasformare l’analisi in azione, di non fermarci alla diagnosi ma di costruire percorsi di miglioramento che restino nel tempo.”

Il modello obiettivi-azioni-risultati nasce proprio con questa finalità: fornire una griglia di riferimento che permetta di governare la complessità senza appesantire i processi decisionali.

“Non serve un piano di cento pagine,” osserva Biscione. “Servono tre colonne chiare: dove vogliamo arrivare, cosa dobbiamo fare, come misuriamo se ci stiamo riuscendo. È un linguaggio semplice, ma estremamente efficace, perché mette in relazione la parte strategica con quella operativa.

Lavorando con PMC Coach abbiamo visto quanto sia utile anche nei contesti più tecnici, come nelle PMI del comparto meccanico, dove la pianificazione spesso si scontra con l’urgenza della produzione o delle commesse.”

La collaborazione si è concretizzata in diversi progetti, ma uno in particolare sintetizza bene la sinergia tra metodo e pragmatismo: quello con una startup milanese specializzata in data governance.

“È stata un’esperienza molto interessante,” racconta. “Parliamo di una realtà giovane, con grandi competenze tecnologiche ma con la necessità di strutturare un piano industriale.

Insieme a PMC Coach abbiamo iniziato con un’analisi preliminare delle persone che componevano il team, delle loro skill, delle loro attitudini. Abbiamo poi incrociato queste informazioni con le opportunità del mercato, individuando i segmenti a maggiore potenziale.

Da lì è nata una proposta di valore chiara, coerente con le capacità interne e con il posizionamento competitivo che l’azienda poteva sostenere.”

La sfida, spiega Biscione, era evitare che il valore individuato nella fase analitica si disperdesse durante l’implementazione.

“Nelle aziende succede spesso che, dal momento in cui si definisce una strategia al momento in cui la si mette in pratica, si perda qualcosa: visione, energia, coerenza. Noi abbiamo lavorato per mantenere intatto quel valore, costruendo un ponte tra l’analisi e l’azione.

PMC Coach ha portato la capacità di leggere le persone e i processi con metodo, io ho portato la parte più operativa, quella che traduce le linee strategiche in attività concrete: marketing, commerciale, sviluppo prodotto. È stato un lavoro di squadra, non un semplice affiancamento.”

Il tema della collaborazione ritorna spesso nel racconto di Biscione.

“Abbiamo trovato un obiettivo comune: trasferire alle imprese competenze che non possono avere al proprio interno. Le PMI, per loro natura, non dispongono di tutte le figure necessarie per analizzare e implementare una strategia completa.

Insieme riusciamo a colmare quel vuoto, fornendo strumenti pratici ma anche un metodo che resta. Quando usciamo da un’azienda, deve rimanere una cultura della pianificazione e del monitoraggio dei risultati.”

Oggi il ruolo del temporary manager, nella visione di Biscione, si sta evolvendo verso un profilo sempre più integrato nei processi aziendali.

“Non si va più in azienda per risolvere un singolo problema nel giro di tre mesi,” spiega. “Si lavora su orizzonti più ampi, in cui la performance è legata anche alla capacità di cambiare cultura.

Questo significa parlare di governance, di processi decisionali, di comunicazione interna. Le leve strategiche diventano la capacità di allineare tutti i livelli dell’organizzazione, dal management operativo alla proprietà.”

La sinergia tra l’approccio analitico di PMC Coach e quello pragmatico di Biscione permette di generare cambiamento in profondità.

“Abbiamo messo insieme due metodi molto complementari,” conclude. “PMC Coach porta lo studio, la ricerca, l’analisi delle dinamiche organizzative. Io porto la concretezza e la visione strategica d’impresa.

Entrambe le componenti sono indispensabili per costruire interventi che non si limitino a risolvere una criticità, ma producano evoluzione nel tempo.

Ogni azienda, grande o piccola, deve poter contare su una bussola strategica che la accompagni nel quotidiano. È questo il vero significato del nostro lavoro.”

da Luca Biscione | Ott 24, 2025 | Uncategorized

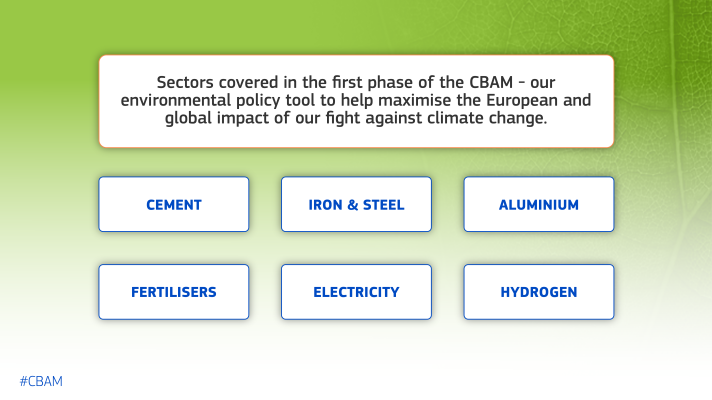

A proposito di politiche europee green dal “discutibile” beneficio: Sostenibilità ambientale Vs Sostenibilità sociale Il Ministero dell’Ambiente e della Sicurezza Energetica (MASE) ha pubblicato, sul proprio sito web, le istruzioni per la presentazione della documentazione relativa alla domanda per ottenere la qualifica di dichiarante CBAM autorizzato. La data di entrata in vigore del 1 gennaio 2026 è ormai prossima e molte aziende importatrici da Paesi extra CEE di prodotti quali cemento, prodotti siderurgici, alluminio, fertilizzanti, energia elettrica e idrogeno, dovranno rivedere le loro politiche di approvvigionamento, la catena della Suppyl Chain e sicuramente la proposta di Valore.

Per fortuna c’è stata una momentanea deroga circa le importazioni di merci CBAM fino a 50 tonnellate all’anno per importatore in quanto momentaneamente esentate dal nuovo meccanismo. Questo mira a semplificare il meccanismo e a ridurre gli oneri per le PMI. La fase transitoria del regolamento, iniziata il 1° ottobre 2023, si concluderà il 31 dicembre 2025, dopodiché l’obbligo di dichiarazione e acquisto di certificati diventerà pienamente effettivo per le imprese non esentate.

Facciamo un breve riepilogo di cos’è il regolamento CBAM:

Breve riepilogo sul CBAM: Con il Regolamento (UE) 2023/956 del Parlamento europeo e del Consiglio del 10 maggio 2023, pubblicato in Gazzetta Ufficiale dell’Unione europea il 16 maggio 2023, è stata introdotta una nuova entrata fiscale destinata al bilancio dell’Unione europea basata sul così detto “meccanismo di adeguamento del carbonio alle frontiere” denominato CBAM (“Carbon Border Adjustment Mechanism”). Tale Regolamento rappresenta un elemento essenziale del Green Deal europeo, in cui si colloca l’insieme di proposte “Fit for 55” che mirano a ridurre, entro il 2030, le emissioni di gas a effetto serra di almeno il 55% rispetto ai livelli del 1990 e di raggiungere la neutralità climatica entro il 2050.

Il nuovo tributo ambientale è finalizzato a garantire che gli sforzi di riduzione delle emissioni di gas serra in ambito Ue non siano contrastati da un contestuale aumento delle emissioni al di fuori dei suoi confini per le merci prodotte nei Paesi extra UE che vengono importate nell’Unione europea. Il meccanismo CBAM comporta l’applicazione di un prezzo per le emissioni incorporate nei prodotti di alcune tipologie di industrie, paragonabile a quello sostenuto dai produttori unionali nell’ambito del vigente sistema di scambio delle quote di emissione (EU ETS).

CONTINUA…https://www.lb-consulting.info/2025/07/24/periremo-sotto-i-dazi-usa-o-sotto-quelli-interni-alla-cee-il-consulente-informa/

Pagina 1 di 1812345...10...»Ultima »